Durante la primera quincena de abril, los precios de los aceites vegetales han mostrado una recuperación generalizada. En paralelo hemos visto un dólar algo más débil y una mejora en los datos macroeconómicos como principales factores externos.

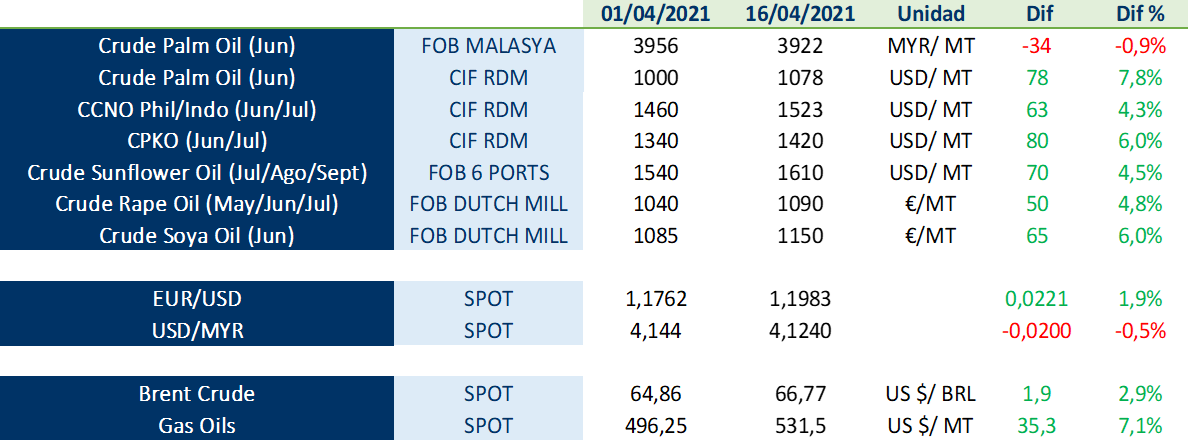

En la tabla adjunta se ven las cotizaciones de los principales aceites y otros valores de referencia y su variación en los 15 primeros días de abril:

Los precios del aceite de palma se mantienen en niveles históricamente altos pero el nivel de competitividad versus otros aceites sigue siendo bueno. El mercado y los analistas siguen esperando una corrección para Q3-Q4 si la producción de Asia mejora y el clima en hemisferio norte es benigno para la producción de oleaginosas, aunque esta mejora se está demorando más de lo previsto hace unos meses.

En el caso del girasol, la primera estimación de OilWorld para Europa habla de un incremento del área plantada del 5%. Con rendimientos buenos, la producción crecería hasta un 19%. En Ucrania, la producción podría llegar a un récord de 16,4 MTs de pipa fruto de un incremento del 6% en la superficie, según APK Inform.

La situación del aceite de soja y de colza también muestra signos de tensión en la oferta y demanda a corto/medio plazo. Para poder entender mejor estos y otros puntos, le invitamos a descargar y continuar leyendo el informe de mercado de LIPSA que adjuntamos a continuación, donde podrá conocer de primera mano los siguientes puntos: