En los últimos días hemos visto una fuerte caída de los precios del aceite de palma, impulsado por la expectativa de una recuperación estacional de la producción, así como por un ajuste de sus precios tras cotizar con una prima frente a otros aceites durante varios meses. En paralelo, se ha producido una subida importante de los precios del aceite de colza, alcanzando máximos de varios meses, debido a una situación más ajustada en Europa y una recuperación de los márgenes de molturación.

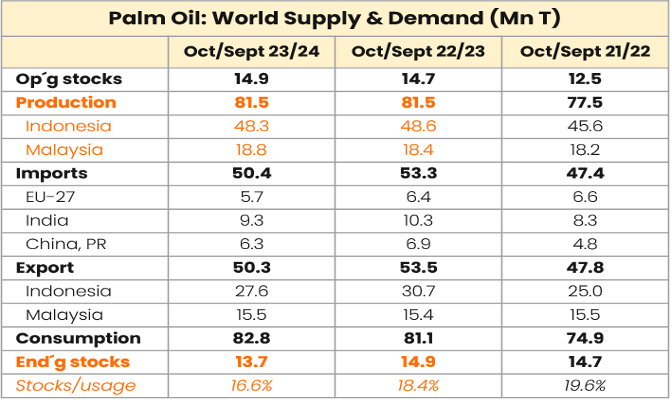

Por su parte, los precios del aceite de girasol han caído menos que los precios de palma y soja a causa de las expectativas de una desaceleración en el crushing en lo que resta de campaña, mientras que los precios de soja se vieron afectados por la llegada de la cosecha sudamericana y por una fuerte caída de los precios en el mercado de Chicago. La producción de aceite de palma no variará este año, como se ve en la tabla de abajo, llegando a final de campaña con un ratio stock/uso bastante más apretado que en campañas anteriores:

Los stocks de aceite de palma están aumentando después de alcanzar el nivel más bajo en varios meses durante el primer trimestre de 2024. Oil World estimó los stocks en 15,1 MnT a finales de diciembre y en 13,2 MnT a finales de marzo. A pesar de esta recuperación, se espera que los stocks mundiales alcancen un mínimo de 3 años de 13,7 MnT a finales de septiembre del presente año. En paralelo, la entrada en vigencia de la EU Deforestation Regulation (EUDR) será un reto para el mercado europeo.

En lo que respecta al aceite de girasol, el crecimiento de la producción ya se ha producido en la primera mitad de esta temporada, con un aumento del 20% y el 22% en Rusia y Ucrania, respectivamente, en comparación con el año pasado. Esto explica la presión sobre los precios que hemos visto y por qué el girasol ha sido más barato que los aceites de palma, soja y colza durante varios meses. Para abril/septiembre se espera una desaceleración de la producción y de la exportación.

Los stocks ucranianos de pipa de girasol a finales de abril estarán entre 0,8 y 0,9 MnT por debajo del año anterior. Es probable que el aceite de girasol se mantenga firme frente a otros aceites y desarrolle primas de precio sobre el aceite de palma y el SBO.

Para conocer de primera mano, estos y otros aspectos relativos al mercado de aceites vegetales, le invitamos a descargar y leer el informe de mercado de LIPSA dando clic en el botón de arriba, en el que tratamos los siguientes puntos:

1. Precios de aceites vegetales

2. Aceites vegetales: oferta y demanda

3. Aceite de palma (CPO)

4. Aceite de soja (SBO)

5. Aceite de girasol (SFO)

6. Aceite de colza (RSO)

7. Conclusiones