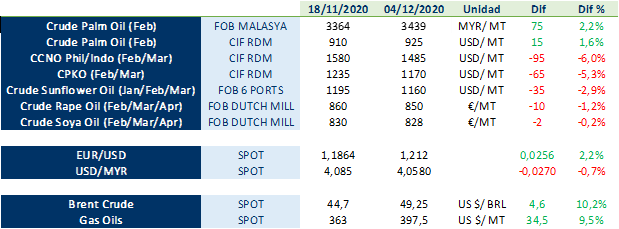

| Producciones por debajo de lo esperado, fuerte demanda de China y mejora en los precios del petróleo y gasoil como principales razones. El complejo de aceites atraviesa una situación muy ajustada en el corto plazo. Hemos visto un leve respiro en los mercados de aceites vegetales en los últimos días, que tras alcanzar máximos en muchos años, han sufrido una corrección de precios en la mayoría de los aceites, a excepción del aceite de palma, siendo más acentuada en los aceites de coco y palmiste. En muchos casos, como se puede leer en el informe, los fundamentales indican que la situación de precios altos puede durante un tiempo. En paralelo, el Brent ha seguido subiendo y el Euro revalorizándose respecto al dólar. En la tabla adjunta se ven las cotizaciones de los principales aceites y su variación en la última quincena (del 18 de Noviembre al 4 de Diciembre):

|

Informe Mercado |